消費税の仕組みとインボイス制度をやさしく解説!計算方法の違いもチェック

インボイス制度が導入されてしばらく経ちました。そして、やはり悩むのが、免税事業者にとってインボイスの登録が必要なのか否かということ。

今回は、消費税の構造から説明を行いつつ、どのような事業者であればインボイスを導入すべきか、免税事業者に焦点を当てていきたいと思います。

目次

消費税の構造

まずは、消費税の基本的な流れを見ていきましょう。

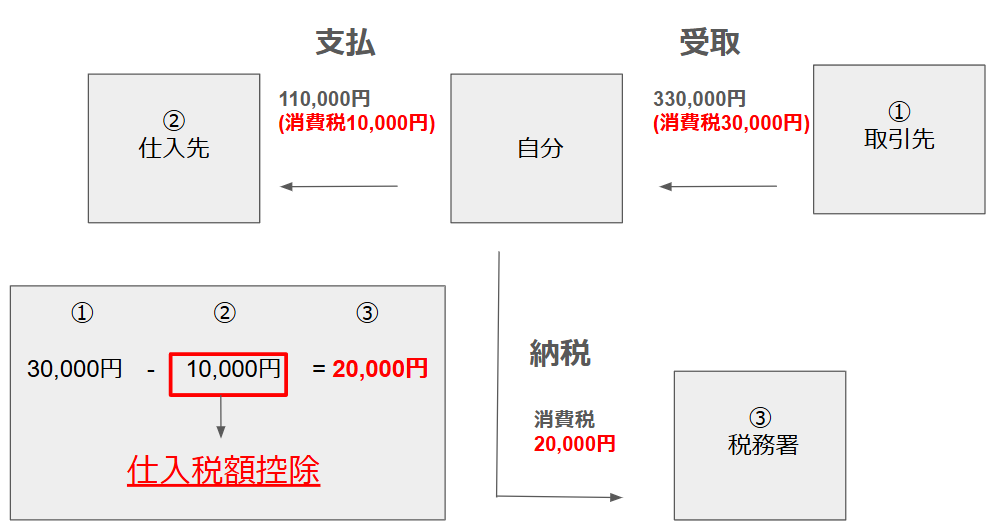

税金には納税方法によって、納税者が直接納税を行う直接税と、税金を納める人と支払う人が異なる間接税の二種類があります。

そして、消費税は間接税です。消費税の実質的負担者は消費者ですが、納税者は事業者になる、といった状態です。たばこ税や酒税も間接税ですね。

事業者の方が納付する税額は、「売上げ時に受け取った消費税額」から「仕入れ等の際に支払った消費税額」を差し引いて計算します。(仕入税額控除)

つまり、以下のような流れとなります。

- 消費者が商品の購入を行うと、売上事業者が消費税を徴収。売上事業者は、消費税を預かっている状態。

- 売上事業者が仕入れ事業者から商品を購入した場合、仕入れ事業者は消費税を支払う(仕入税額控除)。

- 売上事業者は、預かっている消費税から仕入税額控除を差し引き、納税額を算出して税務署に納付。

インボイス制度

インボイス制度は、事業者が消費税をより正確に納めるために、2023年10月より始まりました。

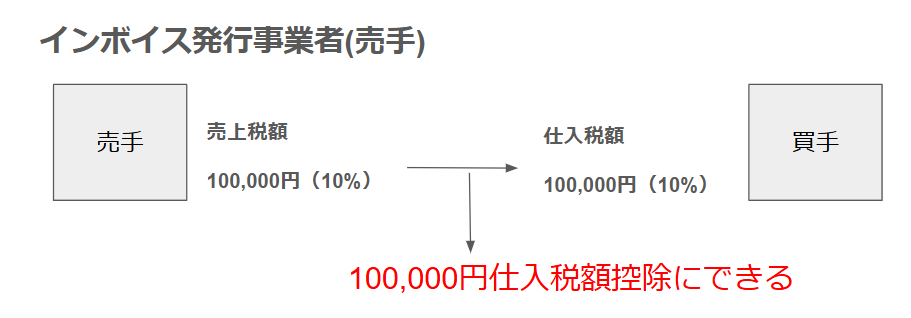

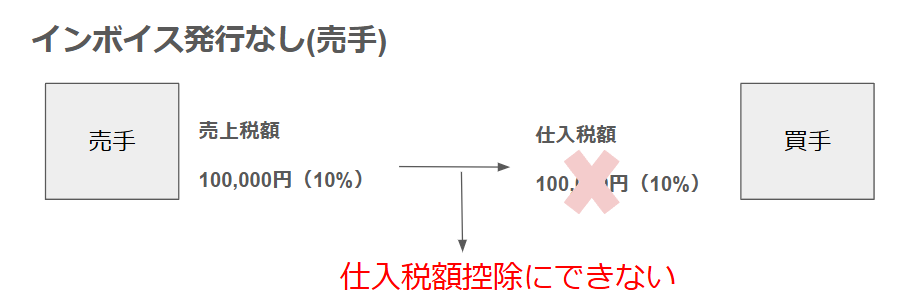

インボイスがない事業者からの仕入れや経費については、原則として「仕入税額控除」ができません。そのため、インボイスがない事業者との取引を行った場合、余分に消費税を支払う必要があります。

上記の図のように、買手(取引先)は売手(あなた)に支払った消費税について仕入税額控除をするために、売手から受領したインボイスの保存が必要となります。そのため、取引先にはインボイスの登録を求めることが多いです。

インボイスの登録手続き

インボイスは、「適格請求書発行事業者」として登録をすることで適用されます。登録の効力は、税務署長が登録をした日から生じますが、届出に関しては、登録希望日の15日以上前に届出を提出する必要があります。

例えば、令和7年4月1日に登録を受けようとすると、令和7年3月15日までに届け出を提出しなければなりません。そのため、余裕を持って1ヵ月ほど前には届出をすることをお勧めします。ただし、新たに事業を開始した事業者に限り、事業を開始した課税期間の初日から登録を受けることができます。

消費税の計算方法

免税事業者が課税事業者になる場合、消費税の納税が発生します。そして、免税事業者の場合は、消費税の計算方法は3種類から選択して納税することになります。また、計算方法により納税額が異なるため、選択を誤り多く消費税を支払わなくていいよう、自社にとっての適切な計算方法を見極める必要があります。

それぞれの計算方法の特徴を踏まえ、事例を交えて、どの程度消費税額に差額が出るのか見ていきましょう。

例

課税売上高880万円(うち消費税80万円)

課税仕入額440万円(うち消費税40万円)

卸売業(みなし仕入税率90%)

① 2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)

- 届出は不要

- 本来免税事業者であった者が課税事業者になった場合にのみ選択できる

- 売上にかかる消費税の20%を納税するだけで済むが、令和8年10月1日からは、利用不可。

「課税売上高にかかる消費税額」 – ( 「課税売上高にかかる消費税額」 × 80 % ) = 納税額

80万円 – 80万円 × 80% = 16万円

② 本則課税(原則課税)

- 届出は不要

- 設備投資など行い、課税仕入額が膨らんだ際に適用するケースが多い

- 還付金を受ける場合は本則課税のみしか選択肢はない

「課税売上高にかかる消費税額」- 「課税仕入高にかかる消費税額」= 納税額

80万円 – 40万円 = 40万円

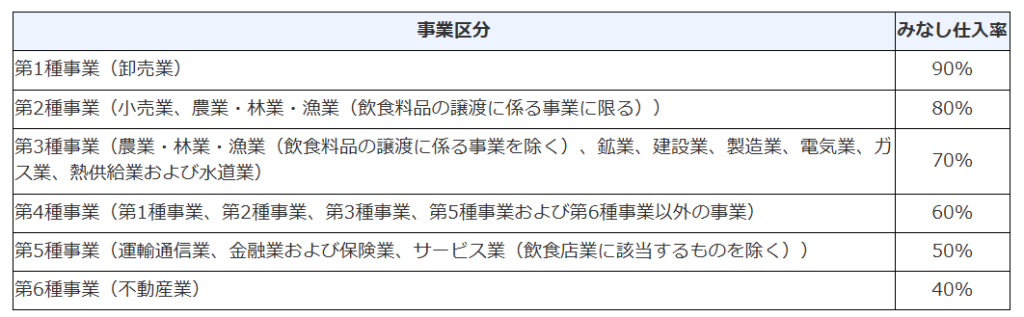

③ 簡易課税

- 「基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が5,000万円以下の事業者が利用可能であり、適用したい課税期間の初日の前日までに消費税簡易課税制度選択届出書」を所轄の税務署長宛てに提出することが必要

- 一度選択すると、原則として2年間は本則課税に戻すことができない。ただし、基準期間の課税売上高が5,000万円を超えた場合は自動的に一般課税が適用される

国税庁サイトより

「課税売上高にかかる消費税額」- 「課税売上高にかかる消費税額 × みなし仕入税率」= 納税額

80万円 – 80万円 × 90% = 8万円

今回のケースですと、簡易課税を利用した場合が、消費税の納税額が一番安く済みます。

インボイスの登録は必要か?

ここまで、消費税の構造やインボイスの概要等をお話しましたが、気になることは、免税事業者はインボイスの登録が必要かどうかということ。

見極めるポイントとして、インボイスの登録がないことで、取引に影響が出るかどうかです。

取引先が一般消費者の場合は、お客様からインボイスを求められることが一般的にはないので、基本的に登録は不要と考えます。

例えば美容室の場合、通常、一般消費者が利用します。そして、一般消費者が美容室を選ぶ際、インボイスがないからと言って選定から外す方は基本的にはいないので、影響はないものと考えられます。

しかし、取引先が事業者であれば、仕入税額控除ができるか否かで事業者の負担が増えてしまうことから、インボイスの登録を気にすることがあります。

例えば、会席料理を提供している飲食店の場合、企業の接待で利用されるケースもあるでしょう。そのため、取引先が事業者であれば、インボイスの登録がない場合は選定から外れてしまう可能性があるため、インボイスの登録を行った方がいいと考えられます。

特に新規取引先については、取引前にインボイスの登録の有無を確認しても問題ないとされていることから、新規顧客獲得の際に困難にならないために、事業者相手の商売であれば、インボイスの登録をすることをお勧めします。

コメント